Формирование социальной направленности налогообложения семей

- Автор:

Поспелова, Елена Борисовна

- Шифр специальности:

08.00.05

- Научная степень:

Кандидатская

- Год защиты:

2006

- Место защиты:

Москва

- Количество страниц:

182 с.

Стоимость:

700 р.499 руб.

до окончания действия скидки

00

00

00

00

+

Наш сайт выгодно отличается тем что при покупке, кроме PDF версии Вы в подарок получаете работу преобразованную в WORD - документ и это предоставляет качественно другие возможности при работе с документом

Страницы оглавления работы

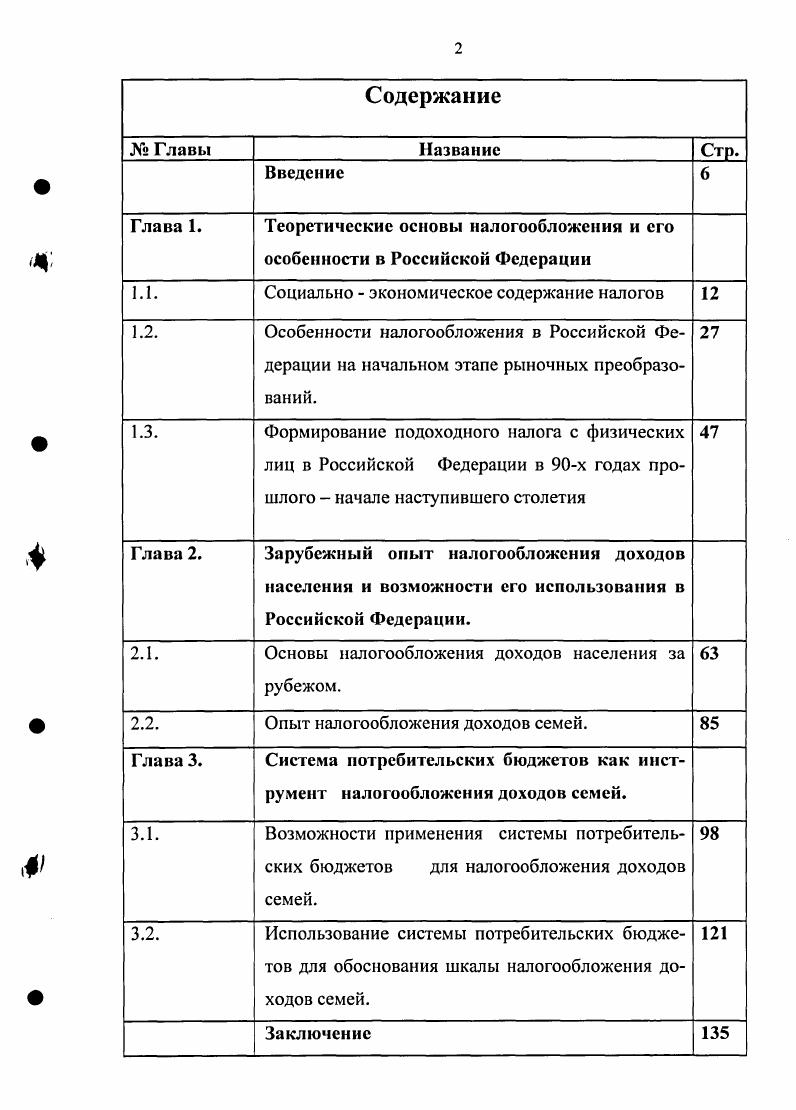

Содержание

Главы Название Стр.

Введение

Щ Глава 1. Теоретические основы налогообложения и его особенности в Российской Федерации

1.1. Социально экономическое содержание налогов

1.2. Особенности налогообложения в Российской Федерации на начальном этапе рыночных преобразований.

1.3. Формирование подоходного налога с физических лиц в Российской Федерации в х годах прошлого начале наступившего столетия

4 Глава 2. Зарубежный опыт налогообложения доходов населения и возможности его использования в Российской Федерации.

2.1. Основы налогообложения доходов населения за рубежом.

2.2. Опыт налогообложения доходов семей.

Глава 3. Система потребительских бюджетов как инструмент налогообложения доходов семей.

ф 3.1. Возможности применения системы потребительских бюджетов для налогообложения доходов семей.

3.2. Использование системы потребительских бюджетов для обоснования шкалы налогообложения доходов семей.

Заключение

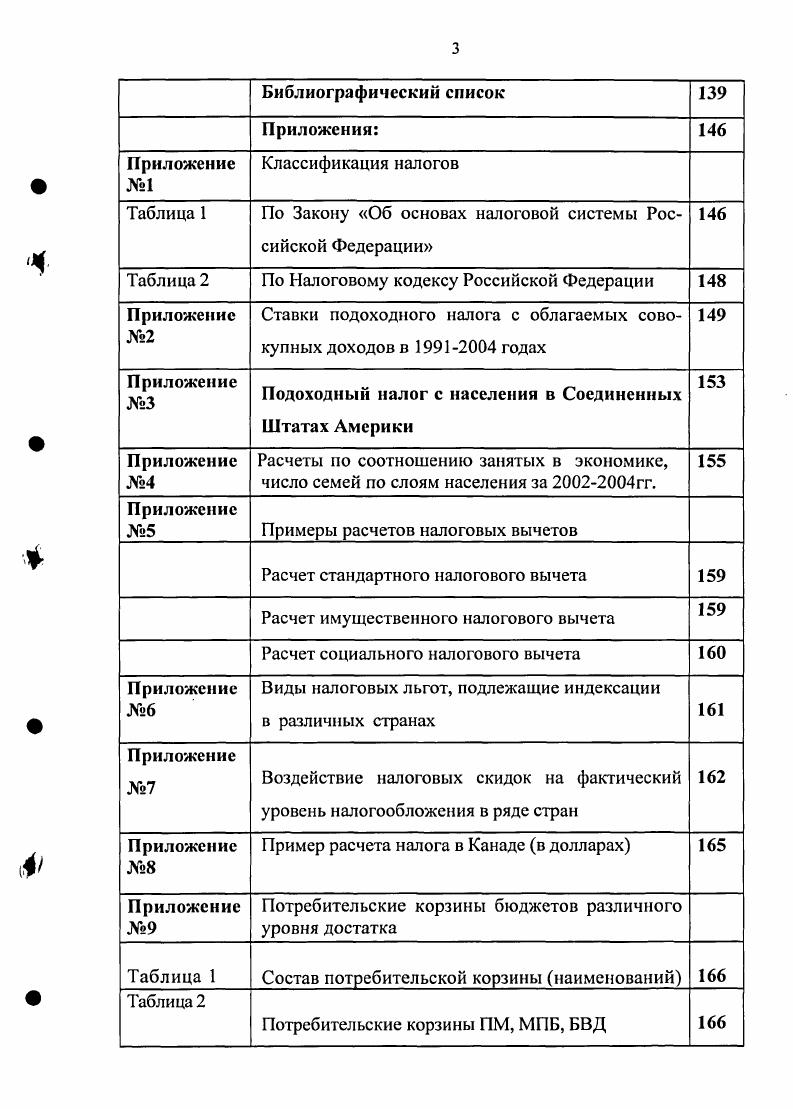

Библиографический список

Приложения

Приложение 1 Классификация налогов

Таблица 1 По Закону Об основах налоговой системы Российской Федерации

Таблица 2 По Налоговому кодексу Российской Федерации

Приложение 2 Ставки подоходного налога с облагаемых совокупных доходов в годах

Приложение 3 Подоходный налог с населения в Соединенных Штатах Америки

Приложение 4 Расчеты по соотношению занятых в экономике, число семей по слоям населения за гг.

Приложение 5 Примеры расчетов налоговых вычетов

Расчет стандартного налогового вычета

Расчет имущественного налогового вычета

Расчет социального налогового вычета

Приложение 6 Виды налоговых льгот, подлежащие индексации в различных странах

Приложение 7 Воздействие налоговых скидок на фактический уровень налогообложения в ряде стран

Приложение 8 Пример расчета налога в Канаде в долларах

Приложение 9 Потребительские корзины бюджетов различного уровня достатка

Таблица 1 Состав потребительской корзины наименований

Таблица 2 Потребительские корзины ПМ, МПБ, БВД

Таблица 3 Потребительская корзина прожиточного минимума ПМ

Таблица 4 Потребительская корзина минимального потребительского бюджета МПБ

Таблица 5 Потребительская корзина бюджета высокого достатка БВД

Приложение Величины минимального потребительского бюджета и бюджета высокого достатка трудоспособного населения

Величина минимального потребительского бюджета МПБ трудоспособного населения

Величина бюджета высокого достатка БВД трудоспособного населения

Приложение Величины прожиточного минимума ПМ в целом по Российской Федерации за гг.

Приложение Минимальный размер оплаты труда МРОТ в Российской Федерации

Приложение Бюджеты различного уровня достатка в регионах РФ

Таблица 1 Бюджет прожиточного минимума, потребительские бюджеты восстановительного и развивающего уровней в среднем на душу населения в субъектах РФ в годах

Таблица 2 Бюджет прожиточного минимума, потребитель

ские бюджеты восстановительного и развиваю

щего уровней в среднем на душу населения в

субъектах РФ в годах

Введение

Минимальный размер налогового бремени определяется суммой расходов государства на исполнение минимума его функций управление, оборона, суд, охрана правопорядка и т. При анализе налоговой системы необходимо различать ее цели и принципы формирования, субъекты налоговой системы, ее инструменты и методы, а также функции налогов. Использование налога преследует цель частичной централизации валового национального продукта в руках государства для обеспечения его экономических устоев. Бабич А. М., Павлова Л. П. Государственные и муниципальные финансы Москва, Финансы, Юнити, г. Налоги их вид, формы, количество и роль эволюционировали вместе с развитием общества и государства. Соответственно менялось и представление о налогах. Высокая обусловленность налогов конкретными историческими рамками не оставляет надежд на какоето окончательное определение налога. Зарождение науки о налогах началось в первой половине ХУ1 века. Многое по созданию налоговой системы в России было сделано в начале ХУШ века. В частности были изданы Указы о сборе налогов в годы царствования императора Петра I. Налоги как центральный институт доходов государственного бюджета не насчитывают и двухсот лет. Высочайший Манифест о понижении на лет государственного поземельного налога с ежегодным уменьшением налогового бремени по Европейской России на 7,5 млн. Указ о введение в России подоходного налога. Следует отметить также, что еще в начале XIX века экономист Н. И. Тургенев обоснованно утверждал налог должен быть взимаем с дохода и притом с чистого дохода, а не с самого капитала дабы источники доходов государственных не истощались. Потребность в определении социально экономического содержания налога вызывается как теоретическими, так и практическими обстоятельствами. Налог это экономическая категория, выражающая отношения между субъектами экономической деятельности и государством по поводу перераспределения части вновь созданной стоимости. В связи с этим часть созданной в производстве стоимости в форме финансовых ресурсов изымается в безвозвратном и одностороннем порядке. Такое движение финансовых ресурсов и отличает налоговые отношения от других перераспределительных отношений. Тургенев Н. И. Опыт теории налогов Москва, г. Общественная жизнь постепенно приводит экономическую науку к идее принудительного характера налогов, смысл которой состоит в том, что государство имеет право изымать их в силу объективности экономикофинансового публичного хозяйства. Дело в том, что государственное хозяйство в отличие от частного по своей природе не может извлекать средства для своего функционирования через цены, поскольку при уплате налога не возникает рыночноменовых отношений. Государство формирует свои доходы иначе, в основном через налоги, которые являются его признаком наряду с публичной властью, административнотерриториальной организацией населения и государственным суверенитетом. От них в значительной части зависит благополучие граждан и государства в целом. Таким образом, изменение взглядов на государство превалирование в них социальноэкономического направления повлекло изменение отношения к налогу как к обязанности, вытекающей из самой идеи государства, которое предполагает высокий уровень общественного и правового сознания. Налог это именно взнос, который осуществляется налогоплательщиком, а не платеж, который взимается, что в наибольшей степени соответствует достигнутым знаниям в области изучения вопроса относительно природы налогов, эволюции представлений о них и терминологическому смыслу понятий взнос, платеж, взимание, отчуждение. Так, Словарь русского языка Ожегова С. Единица обложения часть объекта, принимаемая за основу при исчисления налога. Ставка налога размер налога с единицы обложения. Налоговая льготауменьшение налогового бремени вплоть до нулевого. Налоговая санкция увеличение налогового бремени при установлении факта нарушения налогового законодательства. Использование налога на практике подчиняется четким принципам, которые можно разделить на фундаментальные социальноэкономические и прикладные организационноэкономические.

Рекомендуемые диссертации данного раздела

| Название работы | Автор | Дата защиты |

|---|---|---|

| Система стратегического бизнес-планирования на предприятии в условиях инновационной деятельности | Лебединская, Диана Борисовна | 2005 |

| Управление предприятием в условиях кризисных ситуаций | Чуркин, Александр Петрович | 2001 |

| Управление инновационной деятельностью при формировании и реализации инфраструктурных проектов на региональном уровне | Хорева, Татьяна Витальевна | 2013 |