Экономический механизм диагностики низкорентабельных и убыточных организаций промышленности

- Автор:

Клоницкая, Анна Юрьевна

- Шифр специальности:

08.00.05

- Научная степень:

Кандидатская

- Год защиты:

2010

- Место защиты:

Москва

- Количество страниц:

158 с. : ил.

Стоимость:

700 р.499 руб.

до окончания действия скидки

00

00

00

00

+

Наш сайт выгодно отличается тем что при покупке, кроме PDF версии Вы в подарок получаете работу преобразованную в WORD - документ и это предоставляет качественно другие возможности при работе с документом

Страницы оглавления работы

ВВЕДЕНИЕ

Глава 1. Анализ современных подходов к диагностике низкорентабельных и

убыточных организаций промышленности.

1.1. Причины возникновения и роста числа низкорентабельных и убыточных организаций промышленности.

1.2. Критический анализ зарубежных и отечественных подходов к диагностике финансового состояния организаций промышленности.

1.3.Анализ законодательных документов и нормативных актов в области диагностики низкорентабельных и убыточных организаций промышленности.

ВЫВОДЫ.

Глава 2. Методические основы экономического механизма диагностики

низкорентабельных и убыточных организаций промышленности.

2.1 Обоснование методических принципов и системы показателей для диагностики низкорентабельных и убыточных организаций промышленности.

2.2 Экономический механизм диагностики низкорентабельных и убыточных организаций промышленности.

2.3. Классификация причин низкой рентабельности и убыточности организаций промышленности.

ВЫВОда.

Глава 3. Практические вопросы применения экономического механизма

диагностики низкорентабельных и убыточных организаций промышленности.

3.1. Практическое применение экономического механизма диагностики 0 низкорентабельных и убыточных организаций промышленности.

3.2. Организационный механизм повышения эффективности деятельности 2 низкорентабельных и убыточных организаций промышленности.

3.3. Разработка предложений в нормативные правовые акты по сокращению числа 1 низкорентабельных и убыточных организаций промышленности.

ВЫВОДЫ.

ЗАКЛЮЧЕНИЕ.

СИСОК ЛИТЕРАТУРЫ.

ПРИЛОЖЕНИЯ.

ВВЕДЕНИЕ

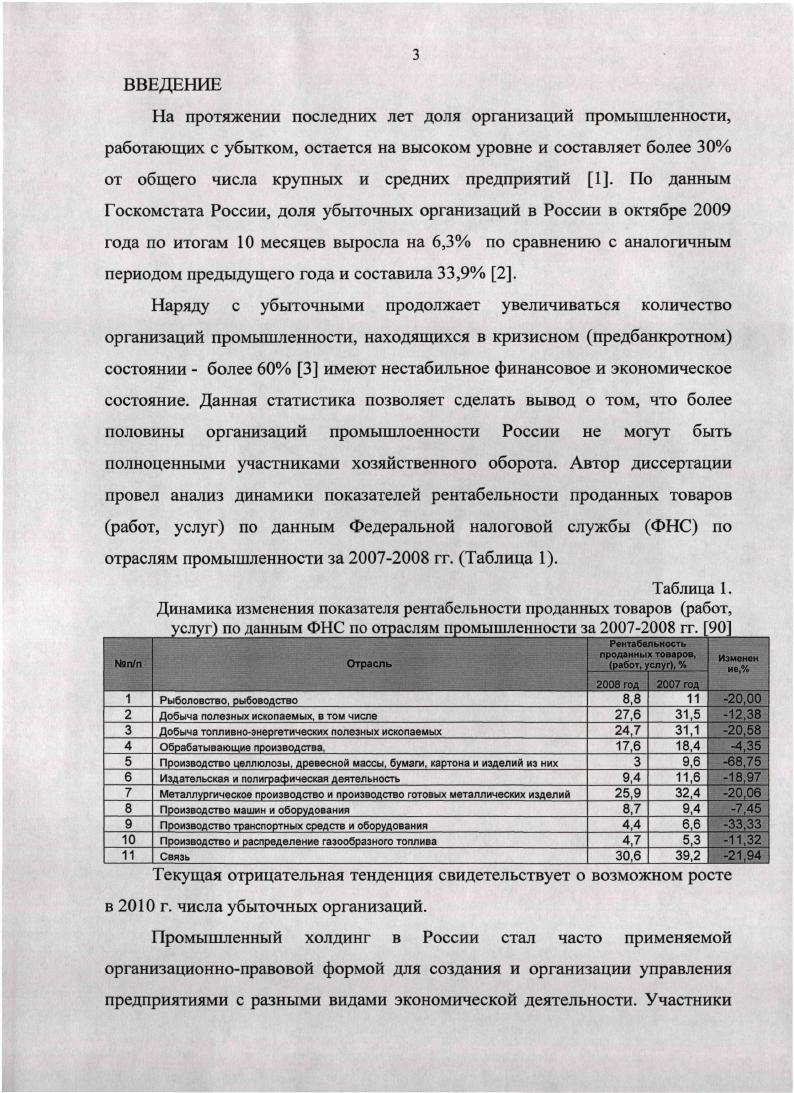

На протяжении последних лет доля организаций промышленности, работающих с убытком, остается на высоком уровне и составляет более от общего числа крупных и средних предприятий 1. По данным Госкомстата России, доля убыточных организаций в России в октябре года по итогам месяцев выросла на 6,3 по сравнению с аналогичным периодом предыдущего года и составила ,9 2.

Наряду с убыточными продолжает увеличиваться количество организаций промышленности, находящихся в кризисном предбанкротном состоянии более 3 имеют нестабильное финансовое и экономическое состояние. Данная статистика позволяет сделать вывод о том, что более половины организаций промышлоенности России не могут быть полноценными участниками хозяйственного оборота. Автор диссертации провел анализ динамики показателей рентабельности проданных товаров работ, услуг по данным Федеральной налоговой службы ФНС по отраслям промышленности за гг. Таблица 1.

Таблица 1.

Динамика изменения показателя рентабельности проданных товаров работ, услуг по данным ФНС по отраслям промышленности за гг.

пп . Отрасль Изменен ие,

год 1 год

Рыболовство, рыбоводство 8,8 ,

2 Добыча полезных ископаемых, в том числе ,6 ,5 ,

3 Добыча топливноэнергетических полезных ископаемых ,7 ,1 ,

4 Обрабатывающие производства, ,6 ,4 4,

5 Производство целлюлозы, древесной массы, бумаги, картона и изделий из них 3 9,6 ,

6 Издательская и полиграфическая деятельность 9,4 .6 ,

7 Металлургическое производство и производство готовых металлических изделий ,9 ,4 ,

8 Производство машин и оборудования 8,7 9,4 7,

9 Производство транспортных средств и оборудования 4,4 6,6 ,

Производство и распределение газообразного топлива 4.7 5.3 ,

Связь ,6 ,2 ,

Текущая отрицательная тенденция свидетельствует о возможном росте в г. числа убыточных организаций.

Промышленный холдинг в России стал часто применяемой организационноправовой формой для создания и организации управления предприятиями с разными видами экономической деятельности. Участники

холдингов юридические лица остаются с правовой точки зрения отдельными юридическими лицами, каждое со своими органами управления, активами, пассивами, правами, обязательствами и т.п.

Помимо простых холдингов, представляющих собой одно материнское общество и одно либо несколько контролируемых им дочерних обществ, существуют и более сложные холдинговые структуры, в которых дочерние общества сами выступают в качестве материнских организаций по отношению к другим организациям филиалам, представительствам, совместным предприятиям.

По мере развития успешного бизнеса растет число видов деятельности, которыми занимаются компании, входящие в холдинг. Со временем наступает момент, когда холдинг превращается во многоотраслевую бизнесгруппу, состоящую из множества предприятий. Дочерние, зависимые организации, филиалы, отделения должны обеспечивать прибыль головной компании пропорционально ее вкладу в их уставный капитал и, как следствие, иметь высокую налоговую отдачу в бюджет субъекта РФ. Наличие убытков, а, следовательно, отсутствие дивидендов для акционеров и учредителей вызывает претензии к менеджерам дочерних и зависимых организаций. А наличие низкой налоговой отдачи в бюджет субъекта РФ позволяет делать вывод о неполноценности организации как участника хозяйственного оборота. Управление головной компании, Советы директоров через Комитеты по внутреннему аудиту и ревизионные комиссии должны проанализировать причины снижения рентабельности и появляющиеся признаки убыточности и принять решение для изменения работы менеджеров. Но для контроля деятельности дочерних и зависимых организаций со стороны материнской организации требуется наличие специальных экономических механизмов диагностики их финансовоэкономической деятельности.

В условиях мирового финансового кризиса, который наложился на более ранний кризис российской промышленности после дефолта г.,

хозяйственная деятельность практически всех организаций подверглась снижению финансовоэкономических показателей. Однако большинство ученых и специалистов в области анализа финансовоэкономического состояния 4, 5, 6, , , , , , , , , , не предлагают ни механизмов, ни методов, ни методических разработок для диагностики низкорентабельных и убыточных организаций.

Все эти причины свидетельствуют о важности и необходимости разработки специального экономического механизма диагностики

низкорентабельных и убыточных организаций промышленности.

Актуальность

При анализе существующих подходов к мониторингу финансовоэкономического состояния организаций не выявлено методических разработок и механизмов диагностики низкорентабельной и убыточной деятельности. Разработаны принципы, показатели и экономический механизм мониторинга низкорентабельных и убыточных организаций промышленности. Возможность проведения анализа финансового состояния организаций для выбора мероприятий по их финансовому оздоровлению. Возможность разработки программы финансового оздоровления организаций. Возможность применения экономического механизма диагностики низкорентабельных и убыточных организаций органами управления акционерными обществами, холдингами, финансовопромышленными группами для разработки мероприятий, направленных на улучшение финансовохозяйственной деятельности, а также исполнительными органами государственной власти и налоговыми инспекциями для аналитической работы и пополнения доходной части бюджета субъектов РФ. Разработаны регламенты и информационное обеспечение для анализа причин низкой рентабельности и убыточности организаций промышленности. Материалы исследования используются автором при проведении лекций и практических занятий, а также при подготовке учебного пособия Реструктуризация предприятия. Правительства г. Москвы, содержащие данные внешней отчетности организаций. Российской Федерации. Апробация и реализация разработанного экономического механизма диагностики низкорентабельных и убыточных организаций промышленности была проведена на примере группы организаций пищевой промышленности города Москвы и по отдельной организации ОАО Хлебозавод 9. Структура и объем. Диссертационное исследование состоит из введения, трех глав, заключения, списка используемой литературы из наименования и 1 приложения. Общий объем диссертационной работы составляет 8 страниц машинописного текста и включает в себя таблиц и рисунков. Логика и содержание работы определены целью и задачами диссертационного исследования. Публикации. Основное содержание диссертационного исследования отражено в 6 научных работах общим объемом 2,3 п. ВАК России. Гпава 1. Причины возникновения и роста числа низкорентабельных и убыточных организаций промышленности. На протяжении последних лет доля организаций промышленности, работающих с убытком, остается на высоком уровне и составляет более процентов от общего числа крупных и средних предприятий 1. По данным Госкомстата России, доля убыточных предприятий в России в октябре года, по итогам месяцев, выросла на 6,3 процентов по сравнению с аналогичным периодом предыдущего года и составила ,9. Прибыль в размере 4,0 триллиона рублей получили ,4 тысячи организаций, ,6 тысячи организаций имели убыток на сумму 6,6 миллиарда рублей. Сальдированный финансовый результат прибыль минус убыток организаций в действующих ценах составил плюс 3,3 триллиона рублей. Годом ранее сальдированный финансовый результат составил по сопоставимому кругу организаций плюс 4,7 триллиона рублей 2. Наряду с убыточными предприятиями, продолжает увеличиваться количество организаций промышленности, находящихся в кризисном предбанкротном состоянии более организаций промышленности имеют нестабильную финансовую, экономическую и управленческую структуру3, вследствие чего у таких организаций возникает дефицит ликвидных оборотных средств, задолженности перед бюджетом и кредиторами. Данная отрицательная статистика организаций промышленности позволяет сделать вывод о том, что более половины предприятий России не могут быть полноценными участниками хозяйственного оборота. В результате анализа причин, вызывающих кризисное состояние, можно сделать выводы, что убыточность появляется прежде всего от неэффективных управленческих решений менеджмента. Продолжительная, устойчивая низкая рентабельность переходит в убыточность организации. Убыточность является относительным показателем и ее предлагается понимать как отношение убытка к доходам, расходам, активам, капиталу, образующим данный убыток. В условиях переходной экономики большинство российских организаций столкнулись с проблемами низкой рентабельности и убыточности, препятствующими их эффективному функционированию.

Рекомендуемые диссертации данного раздела

| Название работы | Автор | Дата защиты |

|---|---|---|

| Совокупная организационная культура как ресурс развития региона | Леонтьева, Лидия Сергеевна | 2004 |

| Взаимосвязь и взаимовлияние доходов, экономического роста и развития сельскохозяйственного производства | Фомина, Наталья Николаевна | 2012 |

| Логистический сервис как фактор обеспечения экономической безопасности банка | Красноперова, Танзиля Яуфатовна | 2006 |