Оценка риска при высокочастотной торговле на российском фондовом рынке с применением математической модели IVaR-M

- Автор:

Рыбаков, Артем Анатольевич

- Шифр специальности:

08.00.13

- Научная степень:

Кандидатская

- Год защиты:

2012

- Место защиты:

Пермь

- Количество страниц:

133 с. : ил.

Стоимость:

700 р.499 руб.

до окончания действия скидки

00

00

00

00

+

Наш сайт выгодно отличается тем что при покупке, кроме PDF версии Вы в подарок получаете работу преобразованную в WORD - документ и это предоставляет качественно другие возможности при работе с документом

Страницы оглавления работы

Список сокращений

ACD - Autoregressive Conditional Duration, модель авторегрессии условной дюрации

FIACD - Fractionally Integrated ACD, модель фракционно интегрированной ACD

GACD - Gamma ACD, модель ACD с гамма распределением инноваций

GARCH - Generalized Autoregressive Conditional Heteroskedasticity, обобщенная модель авторегрессии условной гетероскедастичности

IVaR - Intraday Value-at-Risk, модель внутридневная стоимость-при-риске

IVaR-M - IVaR Modified, модифицированная модель IVaR

UHF-GARCH - Ultra High Frequency GARCH, ултра высоко частотная модель GARCH

* * * *

Автор благодарит научного руководителя д.т.н., профессора Цаплина А.И. и научного консультанта д.э.н., доцента Елохову И.В. за помощь.

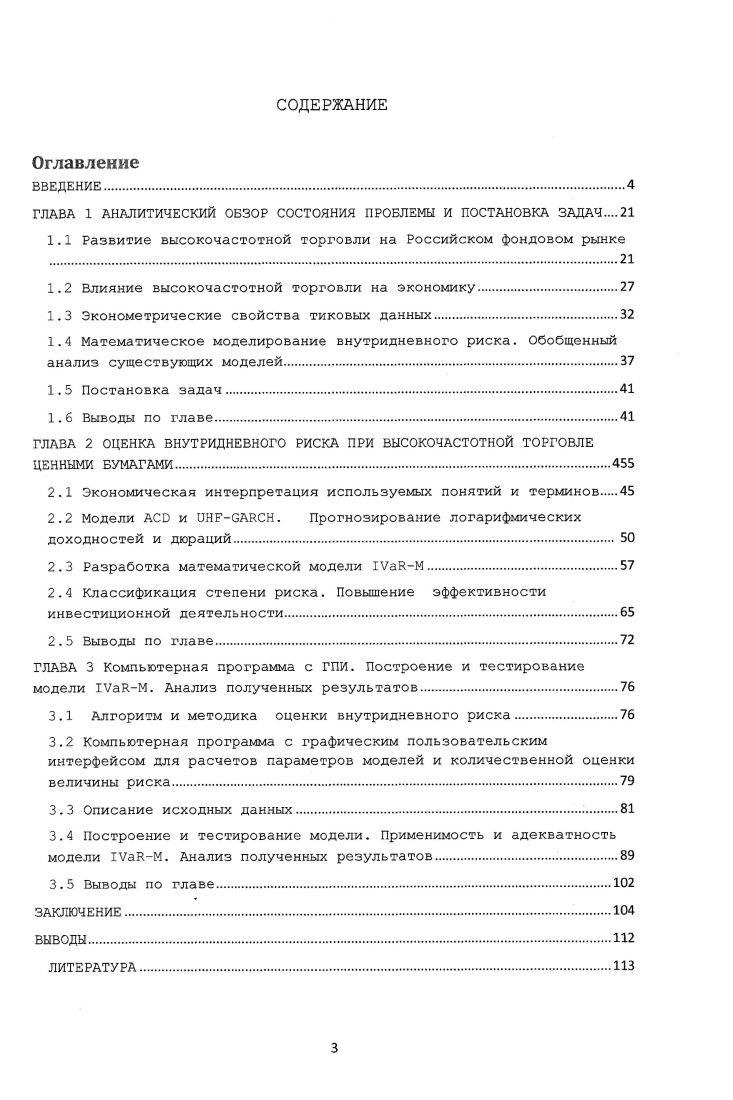

СОДЕРЖАНИЕ

Оглавление

ВВЕДЕНИЕ

ГЛАВА 1 АНАЛИТИЧЕСКИЙ ОБЗОР СОСТОЯНИЯ ПРОБЛЕМЫ И ПОСТАНОВКА ЗАДАЧ

1.1 Развитие высокочастотной торговли на Российском фондовом рынке

1.2 Влияние высокочастотной торговли на экономику

1.3 Эконометрические свойства тиковых данных

1.4 Математическое моделирование внутридневного риска. Обобщенный анализ существующих моделей

1.5 Постановка задач

1.6 Выводы по главе

ГЛАВА 2 ОЦЕНКА ВНУТРИДНЕВНОГО РИСКА ПРИ ВЫСОКОЧАСТОТНОЙ ТОРГОВЛЕ ЦЕННЫМИ БУМАГАМИ

2.1 Экономическая интерпретация используемых понятий и терминов

2.2 Модели АСЭ и иНЕ-САЯСН. Прогнозирование логарифмических доходностей и дюраций

2.3 Разработка математической модели 17аК-М

2.4 Классификация степени риска. Повышение эффективности инвестиционной деятельности

2.5 Выводы по главе

ГЛАВА 3 Компьютерная программа с ГПИ. Построение и тестирование модели 17а]3-М. Анализ полученных результатов

3.1 Алгоритм и методика оценки внутридневного риска

3.2 Компьютерная программа с графическим пользовательским интерфейсом для расчетов параметров моделей и количественной оценки величины риска

3 . 3 Описание исходных данных

3.4 Построение и тестирование модели. Применимость и адекватность модели 1ЧаК-М. Анализ полученных результатов

3.5 Выводы по главе

ЗАКЛЮЧЕНИЕ

ВЫВОДЫ

ЛИТЕРАТУРА

ВВЕДЕНИЕ

Тема диссертации: оценка риска при

высокочастотной торговле на российском фондовом рынке с применением математической модели IVaR-M.

Актуальность темы исследования

Характерной чертой функционирования рынка ценных бумаг в последнее время является возрастающая доля высокочастотной торговли. Зачастую реализация торговых стратегий осуществляется механическими торговыми системами, так как количество сделок в минуту может составлять несколько тысяч, а периоды между сделками занимать микросекунды. В этой связи особенную важность приобретают вопросы оценки и управления риском при высокочастотной торговле на фондовом рынке, чему посвящено данное исследование.

На 2011 год [30] вклад гиперактивных торговых автоматов "в частоту событий рынка" (нагрузку на инфраструктуру) составляет около 60%, а доля

гиперактивных торговых автоматов в обороте на фондовом рынке составляет порядка 11-13%. По числу заявок доля автоматов составляет 45%, но более 95% из них снимаются без исполнения. По данным РТС [35], на сегодняшний день на долю роботов в обороте на срочном рынке PTC FORTS приходится примерно 50%. Доля роботов в количестве заявок в определенные моменты может достигать 90%

на фондовой бирже ММВБ удвоение количества сделок происходит с 2005 года каждые 18 месяцев;

распределение и эволюцию дюраций для частоторгуемых акций в фондовой секции ММВБ. Авторы используют гибкий эконометрический аппарат, основанные на ARMA и GARCH модели, которые при различных распределениях позволяют фиксировать характеристики условного распределения дюраций для российских акций, а также дают возможность осуществлять высокоточное

прогнозирование плотности. Авторы анализируют факторы, определяющие динамику логарифмических дюраций. Результаты свидетельствуют о том, что российский рынок характеризуется наличием агрессивных трейдеров по информации и их преобладанием над торгующими ликвидностью, однако участники равномерно реагируют на восходящие и нисходящие краткосрочные ценовые тренды. Исследованы вопросы микроструктуры рынка.

В работе «высокочастотные данные на российском рынке ценных бумаг» [37] Д. А. Шакин предлает две новые модели для изучения промежутков времени между сделками и волатильности доходностей акций. В работе эти модели применяются для исследования поведения семи наиболее часто торгуемых акций российских компаний. Используя log-ARMA модель, предложенную в статье, можно разделить движения в условном среднем и условной дисперсии процесса для промежутков времени между сделками; оказалось, что устойчивость в этом процессе очень высока. Высокочастотная мера волатильности, введенная в работе, позволяет учесть информацию о времени между сделками в процессе для

Рекомендуемые диссертации данного раздела

| Название работы | Автор | Дата защиты |

|---|---|---|

| Разработка методов имитационного моделирования выборочных статистических процедур в аудите | Логиненков, Алексей Владимирович | 2018 |

| Моделирование рыночной стратегии экспорта в условиях несовершенной конкуренции : на примере лесного комплекса | Липин, Андрей Станиславович | 2009 |

| Построение блока воспроизводства человеческого капитала в динамической межотраслевой модели | Слепенкова, Юлия Михайловна | 2018 |