Развитие научно-методических принципов оценки корпоративного контроллинга

- Автор:

Комаров, Павел Юрьевич

- Шифр специальности:

05.02.22

- Научная степень:

Кандидатская

- Год защиты:

2006

- Место защиты:

Москва

- Количество страниц:

0 с. : 164 ил.

Стоимость:

700 р.499 руб.

до окончания действия скидки

00

00

00

00

+

Наш сайт выгодно отличается тем что при покупке, кроме PDF версии Вы в подарок получаете работу преобразованную в WORD - документ и это предоставляет качественно другие возможности при работе с документом

Страницы оглавления работы

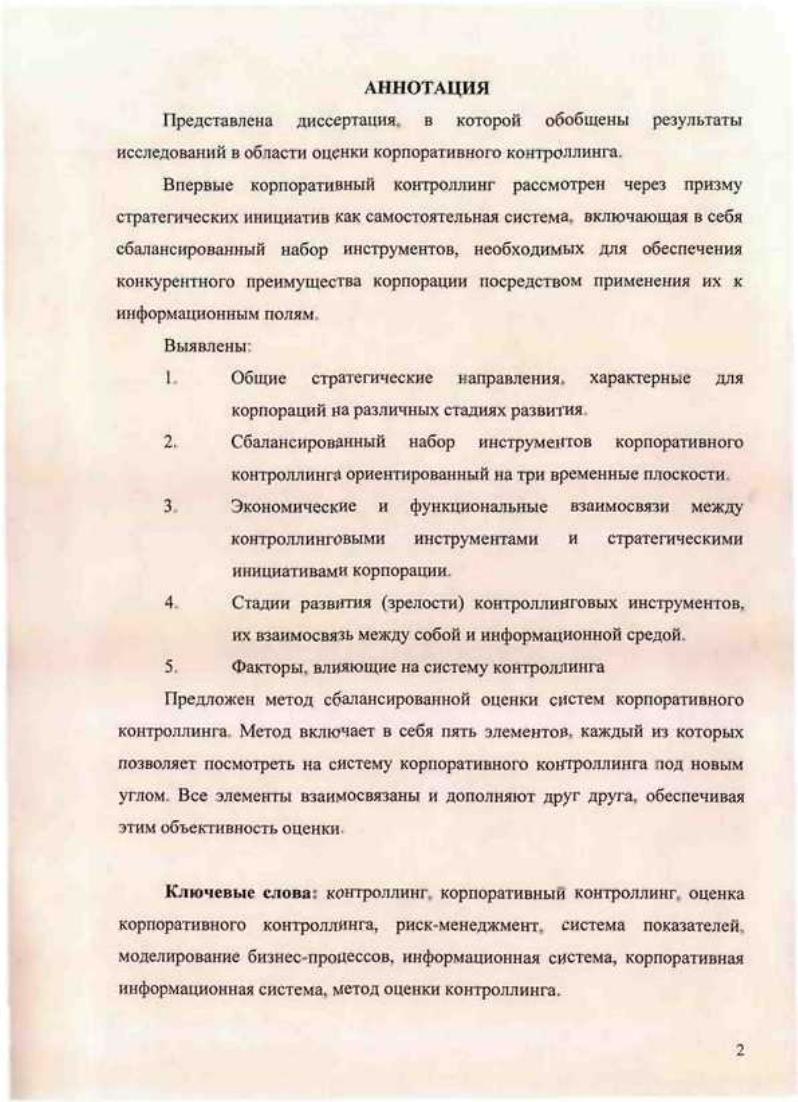

АННОТАЦИЯ

Представлена диссертация, в которой обобщены результаты исследований в обтасти оценки корпоративного контроллинга.

Впервые корпоративный контроллинг рассмотрен через призму стратегических инициатив как самостоятельная система, включающая в себя сбалансированный набор инструментов, необходимых для обеспечения конкурентного преимущества корпорации посредством применения их к информационным полям

Выявлены

I Общие стратегические направления, характерные для

корпораций на различных стадиях развития

2. Сбалансированный набор инструментов корпоративного

контроллинга ориентированный на три временные плоскости

3 Экономические и функциональные взаимосвязи между контроллинговыми инструментами и стратегическими инициативами корпорации

4 Стадии развития (зрелости) контроллинговых инструментов, их взаимосвязь между собой и информационной средой.

5. Факторы, влияющие на систему контроллинга

Предложен метод сбалансированной оценки систем корпоративного контроллинга Метод включает в себя пять элементов, каждый из которых позволяет посмотреть на систему корпоративного контроллинга под новым углом Все элементы взаимосвязаны и дополняют друг друга, обеспечивая этим объективность оценки

Ключевые слова: контроллинг, корпоративный контроллинг, оценка корпоративного контроллинга, риск-менеджмент, система показателей моделирование бизнес-процессов, информационная система, корпоративная информационная система, метод оценки контроллинга.

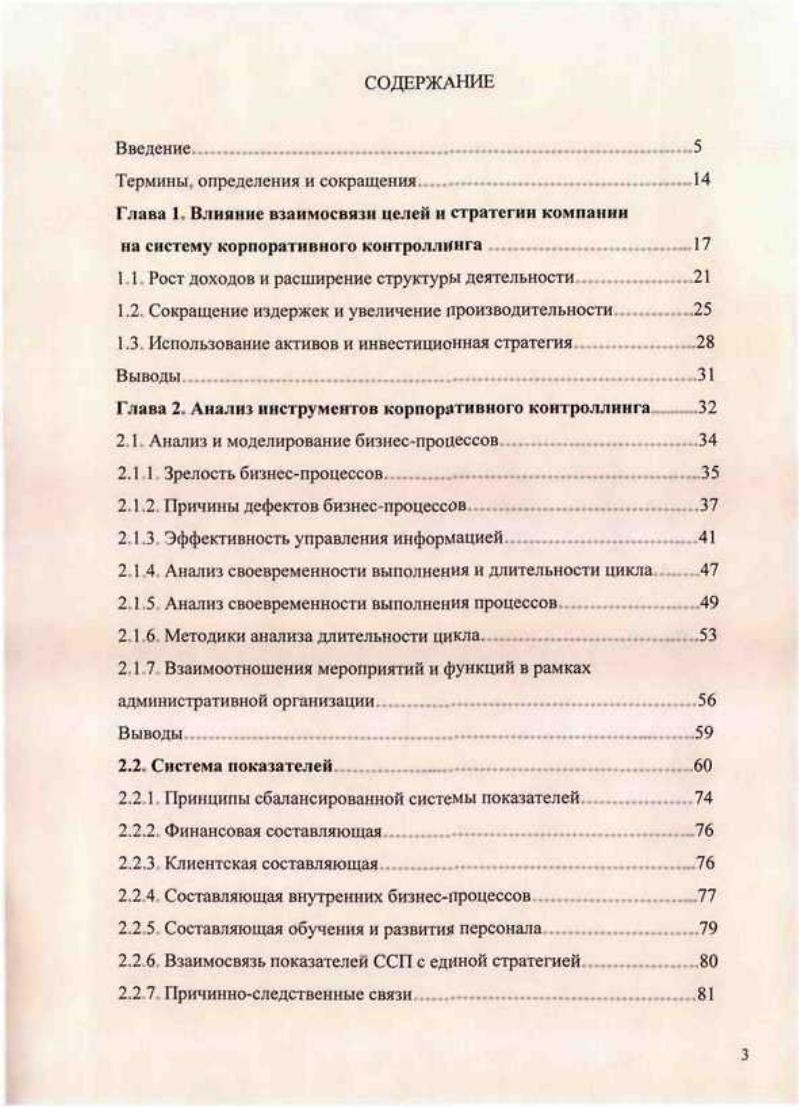

СОДЕРЖАНИЕ

Введение

Термины, определения и сокращения

Глава 1. Влияние взаимосвязи целей и стратегии компании на систему корпоразнвного контроллинга

I I Рост доходов и расширение структуры деятельности

1.2. Сокращение издержек и увеличение производительности

1.3 Использование активов и инвестиционная стратегия

Выводы

Глава 2. Анализ инструментов корпоративного контроллинга 32 2 1 Анализ и моделирование бизнсс-проиессов

2.1.2 Причины дефектов бизнес-процессов

2.13 Эффективность управления информацией

2 1 4 Анализ своевременности выполнения и длительности цикла 47 215 Анализ своевременности выполнения процессов

2 1 6 Методики анализа длительности цикла

2 1 7 Взаимоотношения мероприятий и функций в рамках административной организации

Выводы

2.2. Система показателей

2.2 1 Принципы сбалансированной системы показателей

2.2.2 Финансовая составляющая

2.2.3 Клиентская составляющая

2.2 4 Составляющая внутренних бизнес-процессов

2.2 5 Составляющая обучения и развития персонала

2.2 6 Взаимосвязь показателей ССП с единой стратегией

2.2 7 Причинно-следственные связи

2.1 I Зрелость бизнес-процессов

2.2 8 Факторы достижения результатов

2.2 9 Организационная единица для ССП

Выводы » »>>»» » *»*«»« «>»»♦♦#♦« М«»ММ »««!>« X «»*» »>»♦

2.3. Управление рисками

2 3 1 Сбор информации

2.3.2 Планирование управления рисками

2.3.3 Идентификация рисков

2.3 4 Качественный анализ рисков

2.3.5 Количественный анализ рисков

2.3 6 Планирование минимизации рисков

Выводы Н6

2.4 Информационная система корпоративного контроллинга. 116 2 4 1 История развития автоматизированных информационных

систем

2.4.2 Системы управления ресурсами (F.RP) Эволюция MRP

MRP И. ERP 1 KP

2.4.3 Системы управления отношений с клиентами (CRM)

Концепция CRM

2.4 4 Системы бизнес-аналитики BJ

2 4 5 Системы нормативно-справочной информации

Выводы

Глава 3. Развитие научно-методических принципов оценки корпоративною контроллинга

3 I Научное обеспечение оценки системы

корпоративного контроллинга

3.2. Методика оценки системы корпоративного контроллинга

Выводы

Заключение 15

Литература

решением задач формализации бизнес-процессов компании, вынуждены обращаться к существующим западным разработкам.

2.1.1 Зрелость бизнес-процессов

В одном из стандартов серии ИСО (ИСО/МЭК 15504) определено понятие «зрелости процесса». Процессы компании образуют по этому параметру некоторую шкалу (от «неполного» до «совершенствуемого») [15].

Хотя данный стандарт ориентирован на достаточно узкую область -деятельность по созданию и сопровождению программных средств, заложенные в нем идеи могут быть распространены и на компании, занимающиеся другими видами деятельности. Прежде всего они актуальны для тех компаний, которые ставят перед собой задачи перехода к процессной организации деятельности.

Шкала зрелости процесса определяет пять градаций для любого процесса, определенного в компании [15]:

Уровень 0. Неполный процесс - уровень доказательства систематического обладания хотя бы одним из указанных далее атрибутов процесса (РА) отсутствует либо недостаточен

Уровень I. Выполняемый процесс - реализуемый процесс достигает явно идентифицированных результатов

Уровень 2. Управляемый процесс - выполняемый процесс осуществляется под определенным целевым управлением (т.е. поддерживается некоторый управленческий цикл - процесс планируется, отслеживается, анализируется и настраивается).

Уровень 3. Устоявшийся процесс - ранее описанный управляемый процесс выполняется на основе стандартного процесса-модели, основанного на признанных принципах управления и достижения результата.

Рекомендуемые диссертации данного раздела

| Название работы | Автор | Дата защиты |

|---|---|---|

| Организация обеспечения безопасности производственных процессов угольного разреза в условиях увеличения мощности горнотранспортного оборудования | Жунда, Сергей Валерьевич | 2019 |

| Организация инновационного производства строительных материалов : на примере Калужской области | Ягудин, Ильсур Мансурович | 2007 |

| Организация устойчивого развития производственной системы предприятий огнеупорной отрасли | Потехин, Игорь Алексеевич | 2015 |